Y queda otra vuelta de tuerca más

A medida que acechan los comicios a nivel nacional y en la provincia de Buenos Aires, la incertidumbre que genera un posible cisne negro electoral y las recientes medidas del equipo económico siembra miedo entre aquellos que estaban esperanzados y alimenta a los dementores auguradores del estallido. Las principales críticas al equipo económico provienen de tres ejes: el dólar al alza, las crecientes tasas de interés para sostener el esquema cambiario y problemas en la administración de la liquidez a partir de la eliminación de las LEFI.

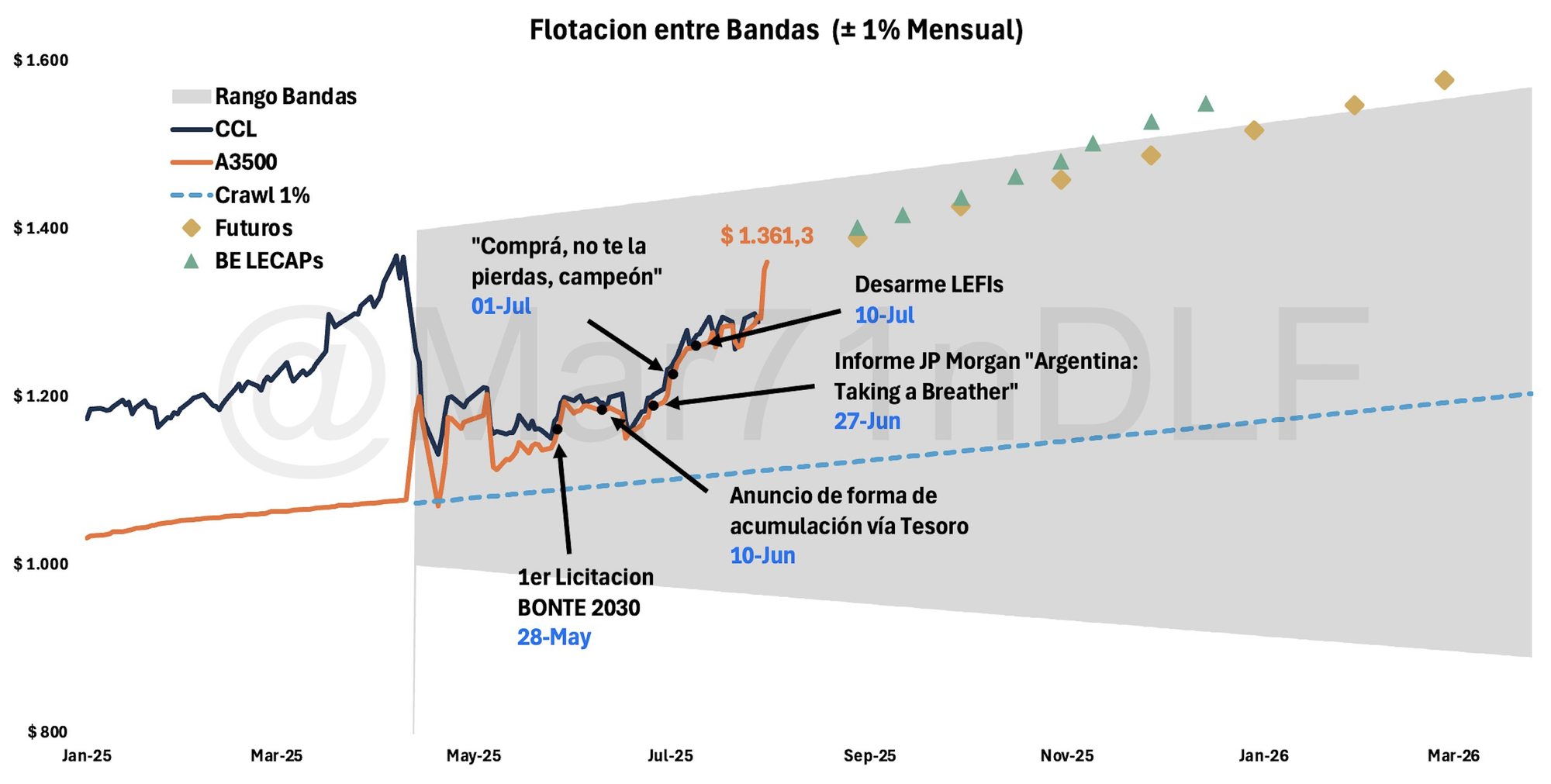

Como diría Mostaza Merlo, vamos paso a paso. En abril, el ministro Luis Caputo anunció la salida del cepo cambiario y la introducción de un sistema de bandas donde el dólar circularía entre $1000 y $1400 (cuyas bandas se irían “abriendo” a un ritmo del 1% por mes) y donde el Banco Central no intervendría en el mercado cambiario. En términos de inflación, este régimen fue bastante efectivo. Según el indicador PriceStats de Alberto Cavallo, la inflación se desaceleró desde la salida del cepo (hoy corre cerca del 1,5% mensual) lo cual indica que el pass through de tipo de cambio a precios fue bastante reducido, permitiendo una depreciación del tipo de cambio real. Si el dólar flota libremente, difícilmente pueda estar atrasado.

Sin embargo, empezaron los pasos en falso. Las licitaciones con sabor a poco del BONTE 2030 (por las tasas demasiado altas, incluso para el gobierno que dejó de ofrecerlo en el menú) demostraron el poco apetito de los inversores internacionales por deuda argentina, por lo menos hasta pasar las elecciones. Sumado a esto, el Congreso de la Nación aprobó un paquete de leyes que pondrían en jaque al superávit fiscal para este año y el siguiente, amenazando al proceso desinflacionario que el país está transcurriendo.

Previo a la salida del cepo, había una creencia generalizada de que eliminar los controles de capitales iba a hacer derrumbar al riesgo país, de tal forma que la Argentina podría acceder al crédito internacional en 2025. Dicho y hecho, esta medida no fue suficiente: el gobierno argentino deberá esperar como mínimo hasta 2026 para poder rollear su deuda externa. Fuente de este descalce temporal en el cuál la estacionalidad juega en contra (por la caída en las liquidaciones y las vacaciones de invierno) y que el gobierno todavía no puede acceder a financiamiento externo, aumentó la volatilidad en el tipo de cambio.

Naturalmente, el gobierno cambió su estrategia. Con los pesos acumulados en los depósitos del tesoro, el Ministerio de Economía empezó a comprar dólares dentro de la banda (inicialmente, algunos funcionarios habían indicado que esto no se iba a hacer). Esta medida resulta alentadora, ya que seguramente el gobierno volverá a acceder al mercado internacional de crédito una vez el riesgo país se encuentre por debajo de los 400 puntos básicos. Seguramente implique un dólar un poco más alto y una desinflación más lenta en el corto plazo, pero mejora la posición financiera del gobierno de cara a un 2026 donde vencen U$S 28000 millones.

A pesar de este volantazo, las cosas volvieron a empeorar con la eliminación de las LEFI.

Brevemente: las LEFI eran instrumentos a un día que generaban pesos a una tasa determinada por el Banco Central. Podríamos catalogarlos como hijos de las LELIQs y nietos de las infames LEBACs, las cuales el BCRA pagaba con emisión. Para el gobierno, el stock de LEFI era una forma de cuantificar el exceso de dinero de la economía, y remunerar estos pesos era una forma de no generar una corrida cambiaria. El origen real de este excedente reside en la monetización de los déficits fiscales, es por eso que el gobierno había decidido que el Tesoro debía ser el encargado de devolver ese dinero y no el Banco Central. Por otra parte, esto aseguraba que el BCRA no debía emitir más pesos para pagar sus pasivos remunerados, cerrando una de las “canillas de emisión monetaria”.

Ahora bien, como parte del acuerdo con el Fondo Monetario Internacional, el gobierno se comprometió a controlar los agregados monetarios y a no controlar la tasa de interés. La mera existencia de las LEFI es contradictoria con este objetivo. Por eso el 9 de junio se anunció el final de este instrumento. El gobierno esperaba que, sin esa opción, los bancos coloquen su excedente de pesos en las LECAPs del Tesoro. Sin embargo, esto no ocurrió por varios motivos (por ejemplo, los bancos muchas veces necesitan liquidez a un día y las LECAPs no se las garantizan). De la noche a la mañana se volcó una montaña de $10 billones de pesos al mercado, lo cuál se vio reflejado en las tasa de caución: pasó de alrededor del 30% al 15%. En una maniobra extrema, el MECON resolvió ofrecer una licitación sorpresa para captar parte de estos pesos que se le habían escapado. Posiblemente con el temor de que estos pesos huyan al dólar, pagaron tasas de hasta 3,3% por títulos que antes pagaban 2,7%. En la licitación del 29 de julio resolvieron - nuevamente - que la tasa corte a un nivel de hasta 4,3% mensual, casi 3 puntos por encima de la inflación proyectada. A la vez, el Banco Central resolvió aumentar los encajes con el fin de reducir la liquidez en la economía.

En fin: el desarme desprolijo de las LEFI produjo un descalabro en la tasa de interés que podría haberse evitado, y trasladó muchísima presión al Tesoro para rollear la deuda en pesos en los próximos meses a la tasa que sea. Para cobrar perspectiva: los vencimientos en pesos suman $70 billones para los próximos tres meses, totalizando cerca de dos bases monetarias. Sin financiamiento externo por el momento, el Tesoro se volvió rehén del financiamiento local y de las tasas elevadas para controlar el tipo de cambio.

Este traspié genera dos interrogantes. Primero, ¿qué sucede si el Tesoro no logra refinanciar los vencimientos en pesos? Probablemente, deba salir el Banco Central a emitir pesos y en el peor de los casos, podría ocurrir un reperfilamiento similar al que hizo Hernán Lacunza cuando fue Ministro de Economía. Segundo, suponiendo que las tasas altas se puedan mantener a lo largo del tiempo, ¿qué impacto tiene en el resto de la actividad económica? Si bien hasta ahora habíamos visto que la inflación se podía bajar incluso con crecimiento económico, tasas de interés reales demasiado altas hacen que el crédito luzca cada vez más prohibitivo, poniéndole un freno a la actividad. Ciertos indicadores nos están mostrando esta tendencia de ralentización, como puede ser la tasa de morosidad o el último dato del EMAE (aunque viene con rezago ya que es de mayo).

El Presidente, en su última entrevista en Neura, ha anunciado que va a profundizar el ajuste en el gasto público y endurecer al máximo la política monetaria, con el fin de que no sobren pesos en la economía. En síntesis, ha elegido a la actividad como variable de ajuste. La pregunta es, ¿hasta dónde es capaz el gobierno de llevar la tasa?

Lo que se viene

En el cortísimo plazo, no sería una locura asumir que teniendo al billete tan cerca del techo de la banda, tasas de entre el 50% y el 65% (se reactiva el carry trade) y un Banco Central con altísima liquidez en sus reservas internacionales, tanto la tasa como el dólar (hoy “endógenos”) deberían bajar. Seguramente veamos, de todas formas, mayor volatilidad en la tasa nominal así como un mayor nivel en la tasa real. El tipo de cambio debería estabilizarse entre $1300-1400, si se mantiene el ritmo de dolarización pre-electoral de las carteras (con el primer benchmark siendo el 7 de septiembre, con las elecciones en la Provincia de Buenos Aires) y el Tesoro sigue comprando dólares. Por otra parte, según el FMI este nivel de tipo de cambio real resulta mucho más deseable que el que teníamos hace unos meses. El tercer trimestre probablemente veamos una actividad más paralizada, con una pequeña recuperación en los últimos tres meses del año si el oficialismo triunfa en las urnas.

Como dice el título, es imprescindible una vuelta de tuerca más. Una vez terminado el ciclo electoral, el gobierno debe relanzar el programa basado en tres pilares: la acumulación orgánica de reservas, reformas estructurales y una revolución del crédito.

La primera meta es imperativa para consolidar la sostenibilidad del programa. Si elegimos mirar la deuda consolidada neta para evaluar la posición financiera del Estado Nacional como un todo (es decir, sumando al Tesoro y al Banco Central), un incremento en reservas es equivalente a una reducción de la deuda. Cabe aclarar que técnicamente no es así, pero si el gobierno se compromete a no despilfarrar los dólares interviniendo el mercado cambiario, el pago de la deuda externa está cada vez más asegurado. Una de cal y una de arena: esto resultaría en una reducción del riesgo país, pero a costa de un tipo de cambio más alto.

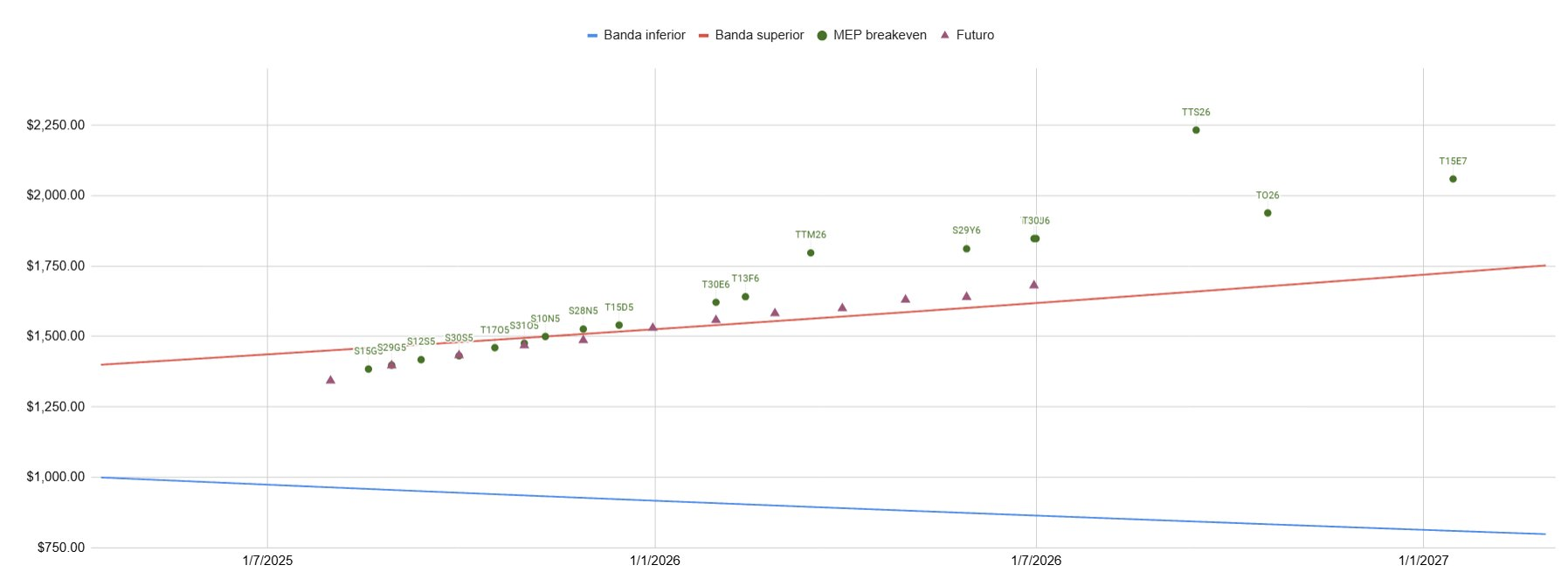

Para compatibilizar las bandas cambiarias con el objetivo de acumulación de reservas, una alternativa es eliminar el piso de la banda (por lo tanto el Central podría comprar reservas en cualquier precio debajo del techo de la banda) y aumentar el desplazamiento del techo de 1% a 2% mensual, eliminando el riesgo de sobre apreciación en el caso de que la inflación se consolide por debajo del 2% (como parece haber hecho). Dado que a partir de la flotación el pass through fue bajo, tiene más sentido prestarle atención a las reservas internacionales que al precio del dólar en sí. La idea es seguir flexibilizando la política cambiaria hasta llegar a una flotación pura.

Si prestamos atención al mercado de futuros, podemos interpretar que el gobierno podría marchar en esa dirección. Tanto el sendero del dólar breakeven como el del dólar futuro señalan que el mercado pricea un tipo de cambio por encima del techo de la banda a partir de enero de 2026. Si el gobierno tuviera realmente la intención de mantener el esquema luego de las elecciones, ¿por qué el Central no interviene (aún más) el mercado de futuros? Resulta imposible anticipar si el cambio de esquema se va a dar o no, pero sí es posible concluir que al menos está en consideración del gobierno, en parte por la presión que ejerce el FMI.

El punto central es el siguiente: después de las elecciones no debería importar a dónde vaya el dólar, sino a dónde van los dólares. Idealmente, a las reservas del Banco Central. Esto sólo puede ocurrir si se ordena la situación en el mercado monetario, es decir una vez enmendado el tropezón de las LEFI. Además, podría implementarse una política de compra de reservas preanunciada, dotando de mayor previsibilidad al programa, tal como sugiere el último informe del FMI.

Por otro lado, el término reformas estructurales tiene un sentido muy amplio pero poderoso: animarse a cambiar de fondo todas aquellas leyes que frenan el progreso argentino. Son necesarias una reforma laboral para abaratar el costo del trabajo argentino, una reforma jubilatoria para garantizar la sostenibilidad fiscal del sistema previsional, una reforma impositiva para dejar de castigar a los sectores competitivos de nuestra economía, una liberalización del comercio exterior para acabar con las rentas extraordinarias de algunos empresarios que dependen de la prebenda, una ley de Independencia del Banco Central para garantizar la misma responsabilidad que ejerció el Bausilato a la hora de administrar la política monetaria y cambiaria, y cambios en la coparticipación federal para que las provincias puedan repartir de manera más justa los recursos.

El rumbo que ha marcado el gobierno con la baja de las retenciones es fundamental. El próximo paso lógico es llegar a un acuerdo con los gobernadores (que han aplaudido esta medida) para definir un sendero creíble de reducción o eliminación de las retenciones que quedan, siempre y cuando las provincias se comprometan a reducir o eliminar el impuesto sobre los Ingresos Brutos.

En caso de llegar a un acuerdo creíble que se pueda sostener fiscalmente, los agentes se adelantarán y veremos una explosión productiva en el sector agropecuario a la vez que se dinamizan los sectores ya favorecidos por el RIGI: la minería, la energía, la extracción de petróleo y gas, entre otros. Además, eliminar los Derechos de Exportación resulta en un tipo de cambio efectivo más elevado para los productores, por lo que implicaría una mejora en la competitividad de estos sectores sin amenazar la estabilidad cambiaria.

Este punto requiere especialmente que el gobierno tome una postura más institucional y recupere el diálogo con aquellas fuerzas opositoras que se muestren abiertas al diálogo y a los acuerdos.

Por último y no menos importante, es fundamental que las personas humanas vuelvan a confiar en el sistema bancario y crediticio. La integración de los agentes con el sistema financiero tiene dos fines: consolidar tasas de crecimiento económico por encima de 5% del producto y absorber los dólares ahorrados por los argentinos en el exterior. La Fed estima que nuestra población posee alrededor de U$S300 mil millones (¡cerca de la mitad de nuestro PBI!).

Las instituciones financieras del país y el gobierno deberían trabajar juntos para implementar políticas que atraigan los dólares de los grandes ahorristas (por ejemplo, mejorando los rendimientos de los plazos fijos en dólares, algo que hemos visto a varios bancos hacer) así como los dólares de los pequeños ahorristas (una alternativa podría ser que el gobierno alivie la carga impositiva sobre el costo financiero de pedir un préstamo destinado a invertir en un inmueble o en el sector productivo, préstamos que se van a pagar con el canuto que tenían debajo del colchón o en el exterior). Luego de la crisis del 2001, los bancos perdieron mucha credibilidad ya que muchos clientes no pudieron acceder a sus depósitos. La solución es que el Banco Central regule de forma activa y rigurosa a los bancos comerciales, evitando llegar a una situación igual de crítica.

En conclusión, de mantenerse el superávit primario y administrar correctamente el problema de la liquidez, estamos cada vez más cerca de ponerle un fin a la inflación. En términos de expectativas, ayudaría aprobar un presupuesto consensuado con la oposición para que quede totalmente asentado el equilibrio fiscal, al igual que un Banco Central independiente una vez consolidada la estabilización.

A partir de octubre, la prioridad del Ministerio de Economía debe ser el crecimiento económico y una transición ordenada hacia una apertura comercial completa. Si bien podemos hablar de algunas nieblas en la coyuntura como las LEFI, el armado electoral o la apreciación del tipo de cambio, seguimos siendo testigos de la potencia del ancla fiscal a la hora de otorgar credibilidad al programa y esperanza a quienes apoyan al gobierno. Una derrota electoral sería un gigantesco paso hacia atrás, por lo que todos los cañones deben apuntar a las elecciones de septiembre y de octubre. De hacerse las cosas bien (y si salen bien, nunca viene mal renegar una cuota de suerte), morirá de una vez nuestro querido Mister Hyde… y triunfará Sherlock Holmes.